بنکداری به فعالیت خرید و فروش کالاها بهصورت عمده و در حجم بالا اطلاق میشود. در این مقاله عمیق به بررسی مفهوم بنکداری، تفاوت آن با عمدهفروشی، نقش حیاتی بنکداران در زنجیره تأمین، مزایا و چالشهای موجود و راهکارهای بهبود عملکرد این حوزه پرداخته میشود.

تعریف بنکداری

بنکداری عملی است که در آن بنکداران کالاها را به صورت عمده از تولیدکنندگان یا تأمینکنندگان خریداری میکنند و سپس آنها را به خردهفروشان یا سایر کسبوکارها عرضه میکنند. این فعالیت به عنوان یک پل ارتباطی میان تولیدکننده و خردهفروش عمل کرده و به تسهیل جریان کالاها در بازار و کاهش هزینههای توزیع کمک میکند.

تفاوت بنکداری با عمدهفروشی

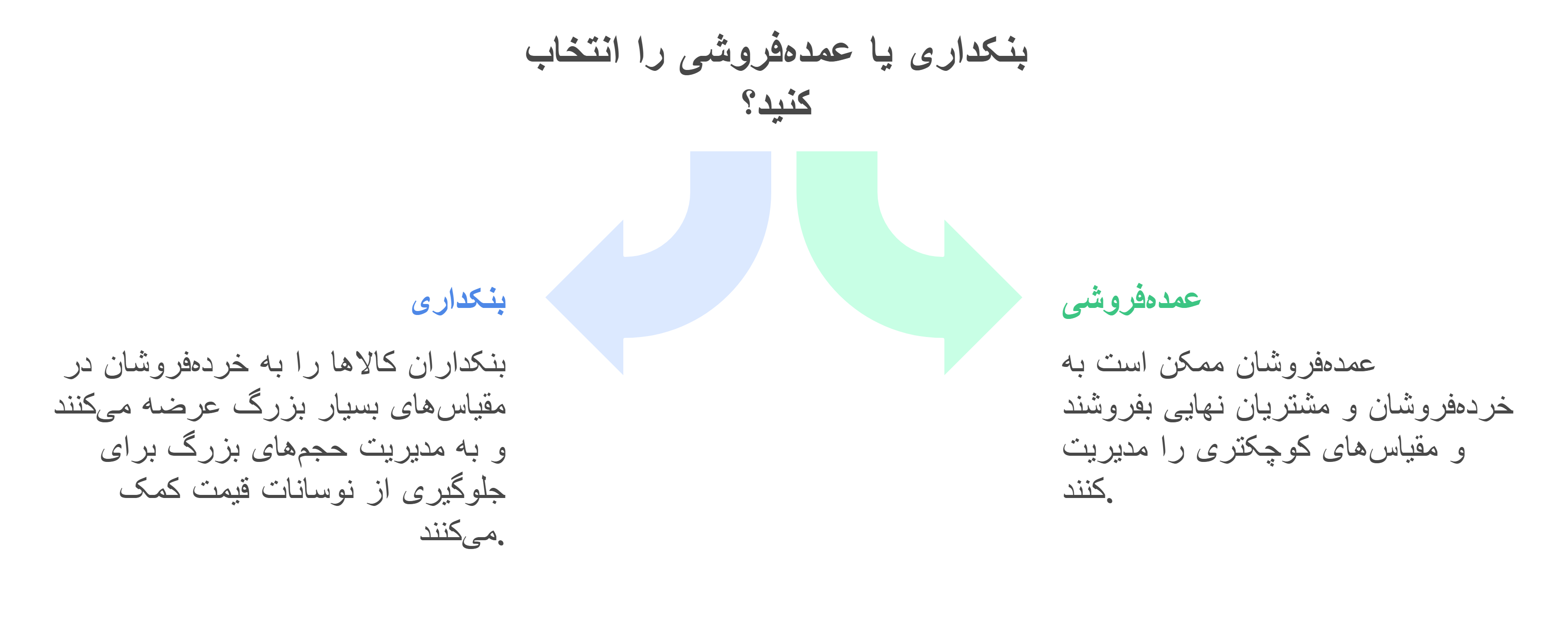

اگرچه بنکداری و عمدهفروشی هر دو به خرید و فروش کالاها در مقیاس بزرگ مرتبط هستند، اما تفاوتهای اساسی بین این دو مفهوم وجود دارد:

-

نوع مشتریان:

بنکداران عمدتاً کالاها را به خردهفروشان عرضه میکنند، در حالی که عمدهفروشان ممکن است علاوه بر خردهفروشان، به مشتریان نهایی نیز فروش داشته باشند. -

مقیاس معاملات:

معاملات بنکداری معمولاً در مقیاس بسیار بزرگ و به صورت حجمی انجام میشود، در حالی که معاملات عمدهفروشی ممکن است در مقیاسهای کوچکتری صورت گیرد.

این تفاوتها باعث میشود تا نقش بنکداران در زنجیره تأمین کالا از اهمیت ویژهای برخوردار شود؛ زیرا آنها میتوانند با مدیریت بهینه حجمهای بزرگ کالا، از نوسانات قیمت جلوگیری کرده و هزینههای لجستیکی را کاهش دهند.

نقش بنکداران در زنجیره تأمین

بنکداران به عنوان واسطهای بین تولیدکنندگان و خردهفروشان، وظایف و مسئولیتهای مهمی در بهبود کارایی زنجیره تأمین دارند:

-

تسهیل جریان کالا:

با خرید کالا بهصورت عمده، بنکداران امکان انتقال سریعتر کالا از تولیدکننده به خردهفروش را فراهم میکنند. -

کاهش هزینهها:

خرید و فروش در حجم بالا موجب کاهش هزینههای تولید و توزیع میشود که نهایتاً منجر به کاهش قیمت نهایی کالا برای مصرفکننده میگردد. -

بهبود کیفیت خدمات:

با داشتن اطلاعات دقیق از بازار و مدیریت موجودی، بنکداران میتوانند خدمات بهتری به خردهفروشان ارائه داده و از ایجاد کمبود یا مازاد کالا جلوگیری کنند. -

کاهش ریسکهای بازار:

فعالیت بنکداران به عنوان واسطه، ریسکهای ناشی از تغییرات ناگهانی در تقاضا یا عرضه را کاهش داده و ثبات بیشتری در بازار ایجاد میکند.

نمونههای کاربردی بنکداری در صنایع مختلف

یکی از صنایع که بنکداری در آن نقش برجستهای ایفا میکند، صنعت طلا است. برای مثال:

صنعت طلا

بنکداران طلا بهصورت عمده طلا را از تولیدکنندگان یا تأمینکنندگان خریداری کرده و سپس به خردهفروشان عرضه میکنند. این واسطهگری موجب میشود که جریان طلا در بازار به صورت منظم و با حداقل هزینههای توزیع انجام شود. از سوی دیگر، فعالیت بنکداران در این حوزه به کاهش ریسک نوسانات قیمتی و ایجاد شفافیت در بازار طلا کمک میکند.

نمونه MILLI.GOLD

نمونهای از بنکداری در صنعت طلا، شرکتهای مرتبط با برند MILLI.GOLD است. این شرکتها با بهرهگیری از اصول بنکداری، به عنوان واسطه بین تولیدکنندگان طلا و خردهفروشان عمل میکنند و از این طریق نقش مهمی در بهبود زنجیره تأمین و کاهش هزینهها ایفا میکنند.

مزایا و چالشهای بنکداری

مزایا

-

کاهش هزینههای لجستیکی:

معاملات عمده موجب کاهش هزینههای حمل و نقل، انبارداری و سایر هزینههای مرتبط میشود. -

تضمین جریان منظم کالا:

وجود بنکداران به عنوان واسطه از ایجاد نوسانات شدید در عرضه و تقاضا جلوگیری میکند. -

افزایش رقابت:

با فراهم آوردن شرایط مناسب برای خردهفروشان، بنکداری به ایجاد فضای رقابتی سالم در بازار کمک میکند. -

پایداری بازار:

بهبود هماهنگی میان تولیدکننده و خردهفروش باعث افزایش پایداری بازار و کاهش ریسکهای اقتصادی میشود.

چالشها

-

نیاز به سرمایههای بزرگ:

معاملات عمده نیازمند سرمایههای قابل توجهی است که برای برخی بنکداران تازهوارد میتواند چالشبرانگیز باشد. -

ریسکهای مرتبط با تغییرات بازار:

تغییرات ناگهانی در تقاضا یا عرضه میتواند بر عملکرد بنکداران تأثیر بگذارد. -

رقابت با سایر واسطهها:

وجود سایر واسطهها و کانالهای توزیع میتواند فشار رقابتی بر بنکداران را افزایش دهد. -

مدیریت زنجیره تأمین:

هماهنگی و مدیریت صحیح زنجیره تأمین نیازمند استراتژیهای دقیق و فناوریهای نوین است.

راهکارهای بهبود عملکرد بنکداران

برای بهرهوری بیشتر و غلبه بر چالشهای موجود، بنکداران میتوانند از راهکارهای زیر استفاده کنند:

-

استفاده از فناوریهای نوین:

بهرهگیری از سیستمهای مدیریت زنجیره تأمین، نرمافزارهای ERP و پلتفرمهای آنلاین میتواند به بهبود کارایی در مدیریت موجودی و رصد دقیق بازار کمک کند. -

تنوعبخشی به منابع تأمین:

ایجاد شبکههای تأمین متنوع و همکاری با چندین تولیدکننده میتواند ریسک وابستگی به یک منبع خاص را کاهش دهد. -

آموزش و بهروزرسانی دانش فنی:

برگزاری دورههای آموزشی و سمینارهای تخصصی برای مدیران و کارکنان بنکداری در زمینه بهبود فرآیندها و آشنایی با آخرین تکنولوژیهای روز، از اهمیت ویژهای برخوردار است. -

تقویت ارتباط با خردهفروشان:

ایجاد سامانههای ارتباطی موثر و ارائه خدمات پس از فروش میتواند باعث افزایش رضایت مشتریان و تقویت روابط تجاری شود. -

تحلیل بازار و پیشبینی تقاضا:

استفاده از ابزارهای تحلیل داده و بازار به بنکداران کمک میکند تا روندهای آتی را پیشبینی کرده و موجودی کالا را بهینه مدیریت کنند.

نتیجهگیری

بنکداری به عنوان یکی از اجزای حیاتی در زنجیره تأمین کالا، نقش مهمی در تسهیل جریان کالا از تولیدکننده به خردهفروش، کاهش هزینههای توزیع و ایجاد شفافیت در بازار ایفا میکند. تفاوتهای موجود بین بنکداری و عمدهفروشی در نوع مشتریان و مقیاس معاملات، به بنکداران امکان میدهد تا به عنوان واسطهای موثر، به بهبود کارایی بازار و کاهش ریسکهای اقتصادی کمک کنند. نمونههای موفق مانند MILLI.GOLD نشان میدهد که با بهرهگیری از فناوریهای نوین و استراتژیهای مدیریت بهینه، میتوان از فرصتهای موجود در این حوزه بهرهبرداری کرد.

در نهایت، با توجه به اهمیت بالای بنکداری در ایجاد تعادل و پایداری در بازار، توصیه میشود بنکداران و کسبوکارهای مرتبط به صورت مستمر در بهبود فرآیندها و ارتقاء دانش فنی سرمایهگذاری کنند تا بتوانند در برابر چالشهای متغیر بازار مقاومت کرده و از فرصتهای نوین بهرهمند شوند.